行业观点概要

■本周(20250512-20250516)板块行情

电力设备与新能源板块:本周上涨1.39%,涨跌幅排名第10,强于上证指数。本周锂电池指数涨幅最大,核电指数跌幅最大。锂电池指数上涨4.14%,新能源汽车指数上涨1.45%,储能指数上涨0.83%,核电指数下跌0.63%,太阳能指数上涨2.39%,风力发电指数下跌0.04%,工控自动化下跌0.41%。

■新能源汽车:贝特瑞发布新产品,为下一代电池技术提供"高能量+高安全"的材料解决方案

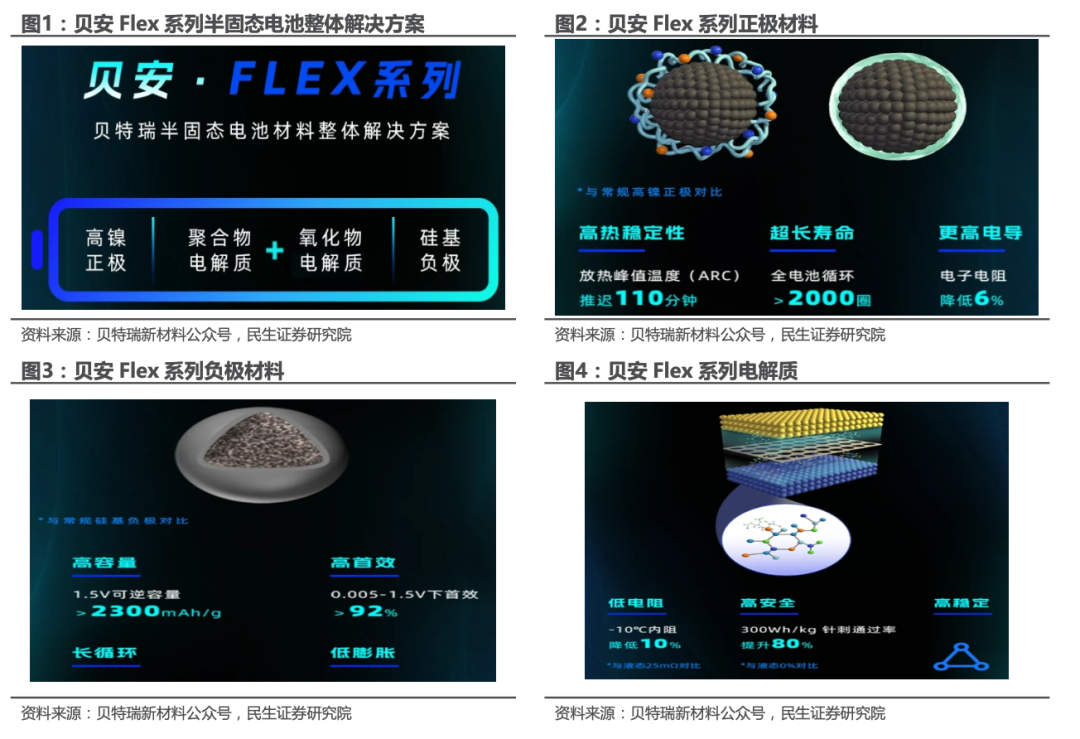

5月13日,全球电池负极材料龙头贝特瑞举办“未来能量引擎”固态电池材料整体解决方案发布会。贝特瑞为固态电池做了全面的材料布局,开发出贝安FLEX半固态及GUARD全固态系列高镍正极、硅基负极、固态电解质、锂碳复合负极等材料,通过材料创新与技术迭代支撑固态电池商业化进程,为下一代电池技术提供"高能量+高安全"的材料解决方案。

■ 光伏:产业链价格下行,海外订单集体“爆单”

本轮光伏产业链价格下跌始于组件端,并向上游传导,上游工业硅 — 硅片跌幅显著大于下游电池/组件,核心驱动在于需求端走弱。国内531节点后部分订单可能因并网时限被迫取消,但海外高盈利市场需求向好,多家国内企业斩获海外订单。5月以来,正泰新能、爱旭、通威、晶澳、隆基、等光伏龙头企业接连签约海外光伏项目订单。

■ 电力设备及工控:国网加快重大项目建设

近期,我国特高压电网建设取得多项重要进展,进一步强化“西电东送”通道,推动清洁能源跨区消纳,支撑经济社会绿色低碳转型,包括陇东—山东±800千伏特高压工程投运、金上—湖北±800千伏特高压湖北段贯通、庆阳北—夏州750千伏工程推进等。

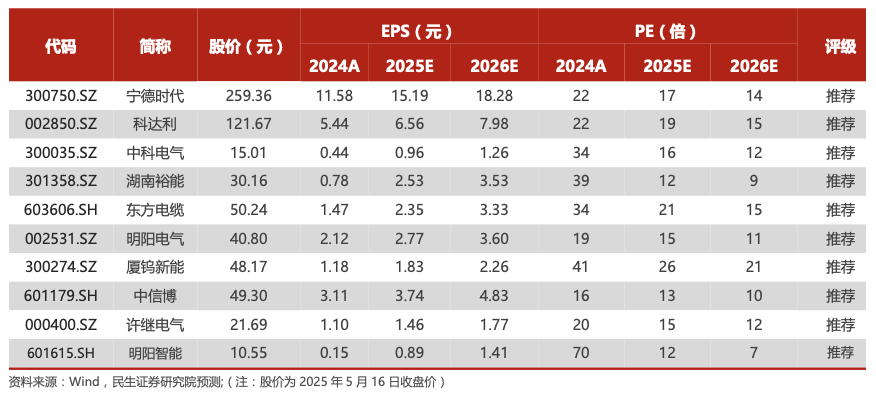

■ 本周关注:宁德时代、科达利、中科电气、湖南裕能、东方电缆、明阳电气,厦钨新能,中信博、许继电气、明阳智能等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

■ 重点公司盈利预测、估值与评级

新能源汽车

]article_adlist-->

]article_adlist-->新能源汽车:贝特瑞发布新产品,为下一代电池技术提供"高能量+高安全"的材料解决方案

1.1 行业观点概要

5月13日,全球电池负极材料龙头贝特瑞举办“未来能量引擎”固态电池材料整体解决方案发布会,正式发布其针对固态电池的材料整体解决方案,标志着公司在下一代电池技术领域迈出关键一步。贝特瑞为固态电池做了全面的材料布局,开发出贝安FLEX半固态及GUARD全固态系列高镍正极、硅基负极、固态电解质、锂碳复合负极等材料,通过材料创新与技术迭代支撑固态电池商业化进程,为下一代电池技术提供"高能量+高安全"的材料解决方案。

在贝安FLEX系列半固态电池体系中,高镍正极材料相比同等镍含量三元材料电阻可降低6%;硅基负极材料克容量可到2300mAh/g,两者搭配实现更高容量、更安全可靠的解决方案。电解质方面则采用聚合物电解质与氧化物电解质的复合方案,将聚合物的韧性与氧化物的热安全性完美结合。在零下10℃条件下,相比液态电池,电芯内阻降低10%,有助于提升循环性能,同时针刺安全性可提升80%。

在贝安GUARD系列全固态电池体系中,贝特瑞推出超高镍型正极和富锂锰型正极材料,匹配高能量密度的需求;对固态电解质层,开发的硫化物电解质材料离子电导率超过10mS/cm,而应用于极片层的硫化物材料,颗粒度可控制在500nm以下;同时,贝特瑞也开发了行业内首款匹配全固态电池锂碳复合负极使用的高性能三维骨架结构材料,具备低体积膨胀、长循环寿命、高输出功率密度。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。 ]article_adlist-->主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:固态电池【厦钨新能】、【天奈科技】、【元力股份】等。

新能源发电

]article_adlist-->

]article_adlist-->光伏: 产业链价格下行,海外订单集体“爆单”

2.1 行业观点概要

本轮下跌自4月初开始,组件环节较高点价格已下行11.15%,在产业链中处于相对优势地位。根据SMM数据统计,4月光伏全产业链价格下跌始于组件端,并逐步向上传导至上游各环节。但从整体跌幅来看,上游工业硅→硅片跌幅明显超过下游电池和组件,究其根本原因仍是供需格局。

在需求方面,531后国内需求未必呈现断崖式下跌,但可以确定的是将有相当一部分组件订单因赶不上531前并网从而被迫取消。在海外方面,海外高盈利市场需求向好,多家国内企业斩获海外订单。在全球能源转型加速的背景下,光伏企业加强国际化布局,通过技术创新和战略合作不断提升市场竞争力。此外,光伏龙头企业通过与海外当地企业、经销商、项目开发商等建立战略合作关系,有效拓展了市场渠道。5月以来,正泰新能、爱旭、通威、晶澳、隆基、等光伏龙头企业接连签约海外光伏项目订单。

本轮降价和去年11月产业链价格低点,虽然在价格上基本相近,但在本质上存在不同:一方面我们看到全产业链价格在下跌,另一方面各环节降本情况也相对明显,从4月高点以来各环节毛利虽然由盈转亏,但至少都能保住现金成本。此外,我们发现专业化企业在本轮价格下行周期更具优势。

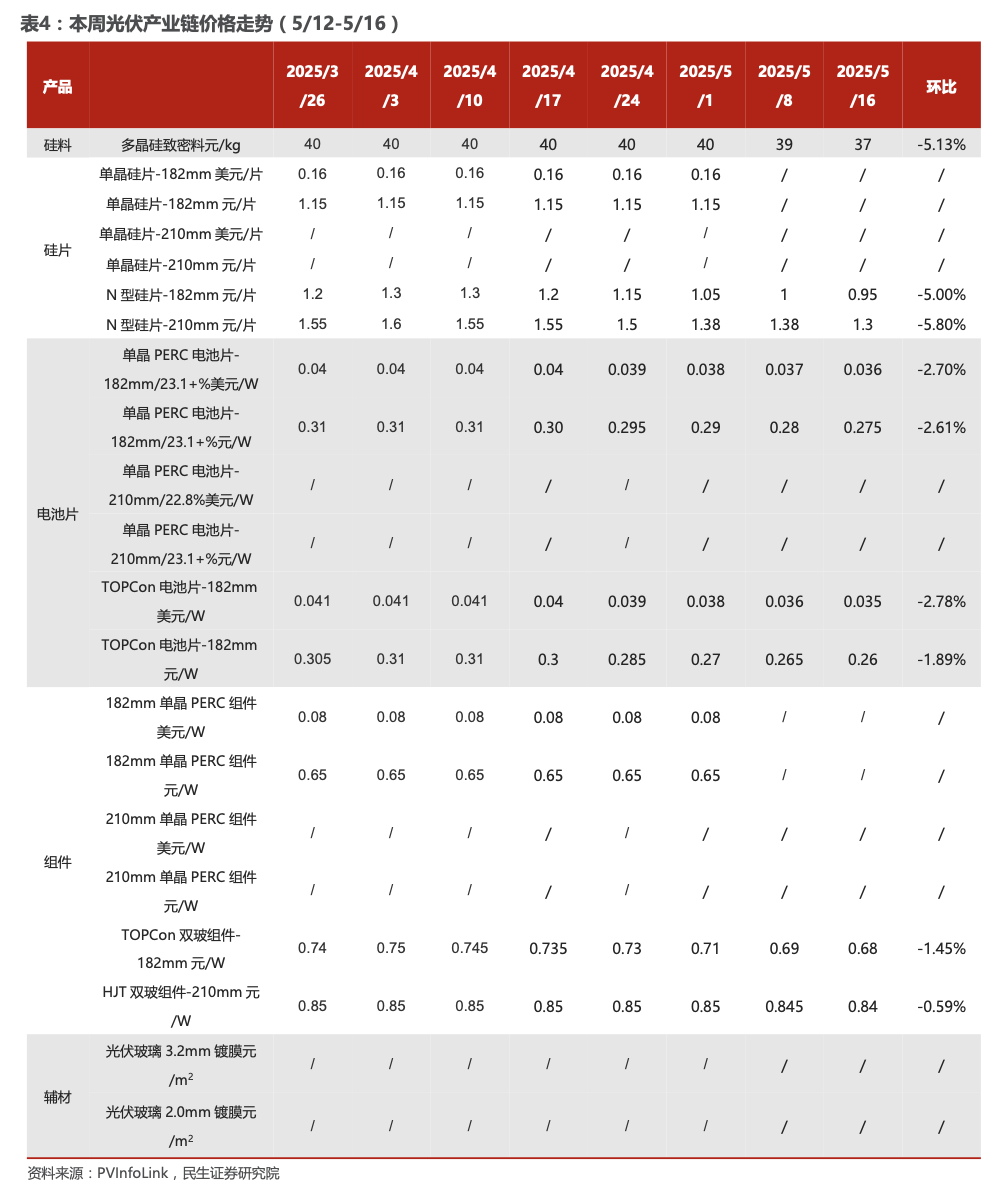

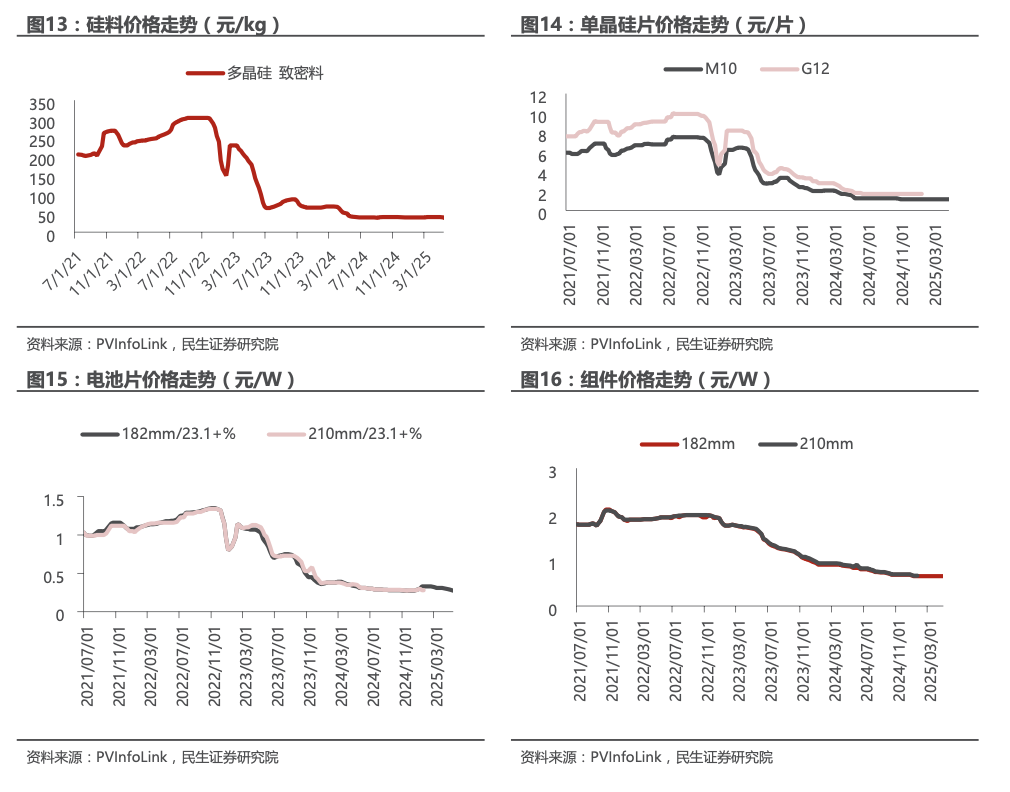

产业链价格:

硅料:根据Infolink统计,多晶硅市场陆续订单成交,块状料价格下滑较快,采购节奏仍较慢,市场消息混杂,当前仍在开会阶段,具体需等至本周下旬才能有较具体内容。本周前期新单小部分成交贴近每公斤 36-37 元人民币。国产颗粒硅当期交付整体价格区间落在每公斤 33-36 元人民币。海外硅料厂家发货仍受波动影响,制造环节观望情绪增高,下游生产厂家部分出现暂缓拿货的迹象,整体均价约每公斤 19 美元的水平。

硅片:根据Infolink统计,受电池价格持续下滑与终端需求不振影响,价格走势持续承压。虽然目前整体库存压力尚属可控,但价格支撑力道明显不足,部分硅片厂商已开始陆续减产,试图透过控制供给来缓解跌势,然短期内市场情绪依然偏空。本周硅片厂新报价显示,183N报0.95-1元/片,210RN下探至1.08-1.12元/片,210N 则暂维持在每片 1.3-1.33 元/片,显示市场价格重心正持续下移。N型方面,M10 183N主流价下跌至0.95元/片;G12R下探至1.1元/片;G12N价格也来到了1.3元/片。

电池片:根据Infolink统计,本周电池片价格走势分化:P型M10均价下滑至0.285元/W(0.28-0.285元/W)。国内 P 型电池片成交以散单为主,整体需求规模显著缩减,产品主要供应海外市场,短期内价格难有明显变动。N型方面,M10/G12R/ G12电池片本周均价分别下跌至0.26元/W、0.265元/W与0.28元/W,本周头部电池片厂家整体接受意愿较低。值得注意的是,本周 210R 电池片价格因部分厂家尝试挺价,而撤回部分前期低价单,因此主流均价本周仍暂时持稳,仍需观望下周交付情形。

组件:根据Infolink统计,五月需求上旬仍有前期遗留项目拉动为主。直至 7-8 月可能都是较为低迷的状态,因此在当前状态之下,部分厂家商谈多有赠送让价条款,TOPCon 新单实际价格走价已经来到 0.65-0.66 元/W,甚至部分中小厂家给出价格较低廉处于低价部分 0.63-0.65 元/W,但前期主流交付价格主要仍在 0.68-0.70 元/W。182双玻PERC报价0.6-0.70元/W,HJT 0.72-0.85元/W,N-TBC 0.7-0.8元/W。海外市场稳定:TOPCon 0.085-0.095美元,HJT 0.095-0.12美元,PERC 0.07-0.08美元,N-TBC 0.1-0.11美元。亚太TOPCon价格约0.085-0.09美元,印度本地组件0.14-0.15美元;欧洲0.085-0.09美元;拉美0.08-0.085美元;中东0.085-0.09美元。美国市场受政策影响,东南亚组件上涨至0.27-0.30美元,本土TOPCon报价涨至0.4美元。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)能耗管控后硅料环节有望率先开始出清,关注硅料头部企业协鑫科技、通威股份、大全能源等;光伏主链价格或将触底反弹,组件、电池片环节有望迎来盈修复,关注阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份等。

2)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

3)推荐有市占率提升空间逻辑的辅材企业,推荐威腾电气,关注宇邦新材、通灵股份;推荐供需紧平衡的EVA胶膜与高纯石英砂环节,推荐福斯特、海优新材、赛伍技术等,关注石英股份等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力、天顺、泰胜等),海缆(东缆、中天、亨通等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,重点推荐【阳光电源】【金盘科技】【华自科技】【科陆电子】【南都电源】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】; ]article_adlist-->场景二:户储的核心在于产品,重点推荐【德业股份】【科士达】【派能科技】【鹏辉能源】,建议关注【华宝新能】等; ]article_adlist-->场景三:工商业侧储能,重点推荐【苏文电能】【金冠电气】【金冠股份】【泽宇智能】等。

工控及电力设备

]article_adlist-->

]article_adlist-->电力设备及工控:国网加快重大项目建设

3.1 行业观点概要

电力设备:

优化主干电网、升级配电网,有序推进特高压项目建设。国网今年上半年计划启动110千伏至750千伏交流电网建设项目,涉及输电线路1.2万公里和变电容量9000万千伏安。当前工作重点包括140个迎峰度夏关键项目、特高压配套工程、传统电源外送设施及"沙戈荒"地区配套电网工程,旨在完善电网架构,提升区域供电稳定性。最新数据显示,已有67项2025年度迎峰度夏重点项目建成并投入运行,已建成投运39项特高压工程(包括22项交流和17项直流),另有8项特高压工程(3项交流和5项直流)正在建设中。

“西电东送”再添新动脉 陇东—山东特高压工程投运。5月8日,我国“西电东送”战略的重要工程——陇东—山东±800千伏特高压直流工程正式竣工投产。该工程总投资202亿元,输电距离达915公里,年输送电量360亿千瓦时,将显著提升山东、甘肃两省及黄河流域的能源保障能力,同时推动电工装备制造业升级和绿色能源产业发展。

“陇电入鲁”核心配套项目,甘肃750千伏输变电工程取得关键进展。5月13日,庆阳北—夏州750千伏输变电工程甘1标段在甘肃省庆阳市华池县实现全线贯通。该工程是陇东—山东特高压工程的核心配套项目,也是甘肃电网与西北主网互联的第20、21回省间联络通道。建成后,将进一步优化甘肃清洁能源消纳能力,助力西北地区能源结构绿色转型。

金上—湖北特高压工程湖北段全线贯通。5月7日,金上—湖北±800千伏特高压直流工程湖北段顺利贯通。工程投运后,每年可输送金沙江上游约400亿千瓦时清洁电能至华中地区,相当于减少二氧化碳排放约3400万吨,将显著提升区域绿电消纳能力,助力“双碳”目标实现。

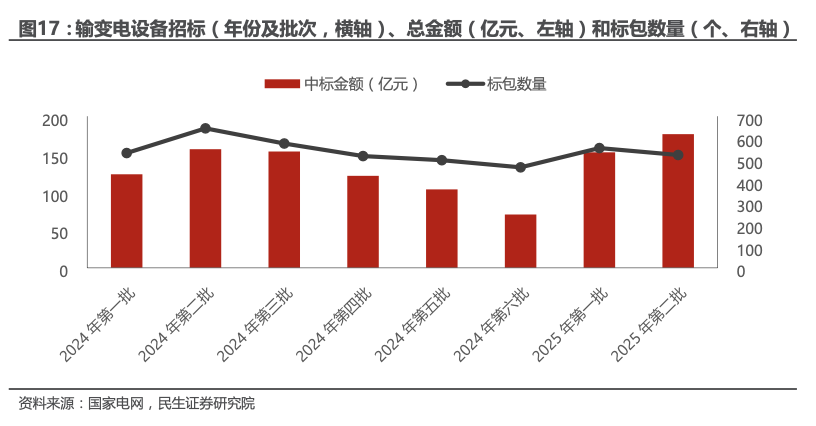

近期,国家电网2025年输变电第二次变电设备公布推荐中标候选人,公示金额176.36亿元,其中,中标标包521个,单包均值3385万元,最大标包31600万元。分标来看,组合电器41.33亿元,电力电缆25.24亿元,变压器41.29亿元,开关柜17.04亿元,继电保护和变电站计算机监控系统15.20亿元,电力电缆16.47亿元。

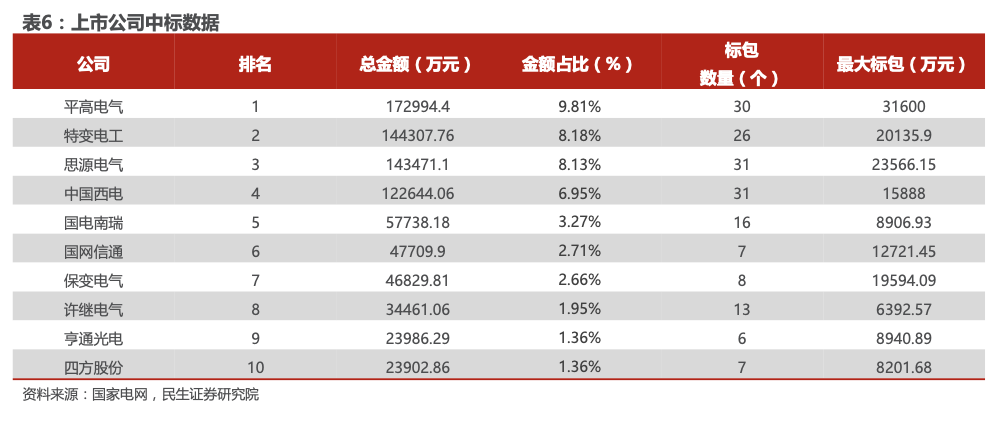

从上市公司的中标数据来看,平高电气中标17.30亿元,总金额排名第一,占比9.81%;特变电工中标14.43亿元,排名第二,占比8.18%;思源电气中标14.35亿元、中国西电中标12.26亿元、国电南瑞中标5.77亿元、许继电气中标3.45亿元。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富+报价具有竞争力+项目执行效率高),推荐变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;取向硅钢【望变电气】;建议关注变压器电磁线【金杯电工】;建议关注电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;推荐电力通信芯片与模组【威胜信息】;建议关注:线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

主线三:特高压“十四五“线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。 ]article_adlist-->工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春(维权)】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

思路三:国内领先的内资工控企业有望受益,推荐【汇川技术】,建议关注【禾川科技】【雷赛智能】【麦格米特】等。 ]article_adlist-->行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:

本周上涨1.39%,涨跌幅排名第10,强于上证指数。沪指收于3367.46点,上涨25.46点,涨幅0.76%,成交24605.02亿元;深成指收于10179.6点,上涨52.77点,涨幅0.52%,成交36981.64亿元;创业板收于2039.45点,上涨27.68点,涨幅1.38%,成交17201.38亿元;电气设备收于6836.68点,上涨93.99点,涨幅1.39%,强于上证指数。

板块子行业:本周锂电池指数涨幅最大,核电指数跌幅最大。锂电池指数上涨4.14%,新能源汽车指数上涨1.45%,储能指数上涨0.83%,核电指数下跌0.63%,太阳能指数上涨2.39%,风力发电指数下跌0.04%,工控自动化下跌0.41%。

行业股票涨跌幅:本周涨幅居前五个股票分别为京运通34.34%、通达股份22.51%、星云股份22.07%、南风股份16.64%、信质电机12.23%、跌幅居前五个股票分别为迈为股份-5.03%、科华恒盛-5.32%、通合科技-6.29%、闽东电力-6.95%、科泰电源(维权) -9.44%。

行业公告跟踪

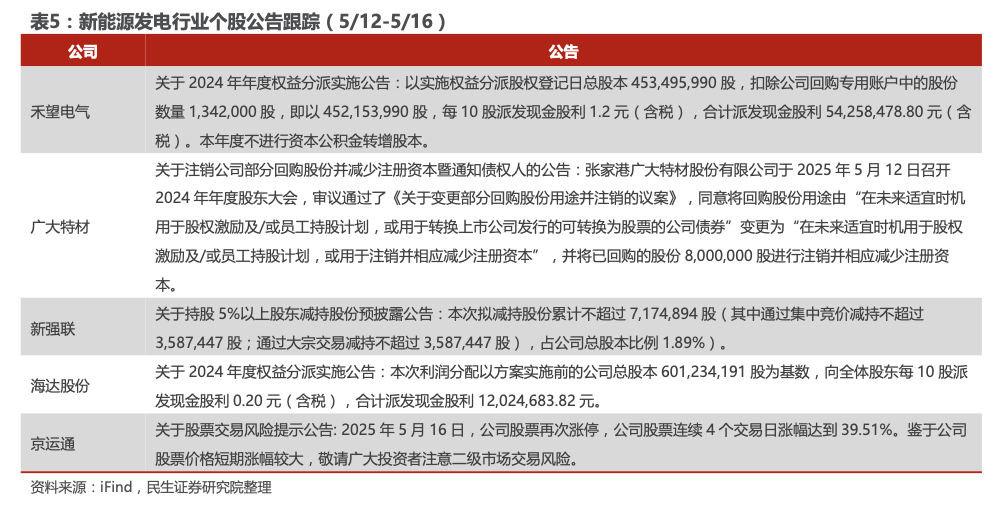

新能源汽车

新能源发电

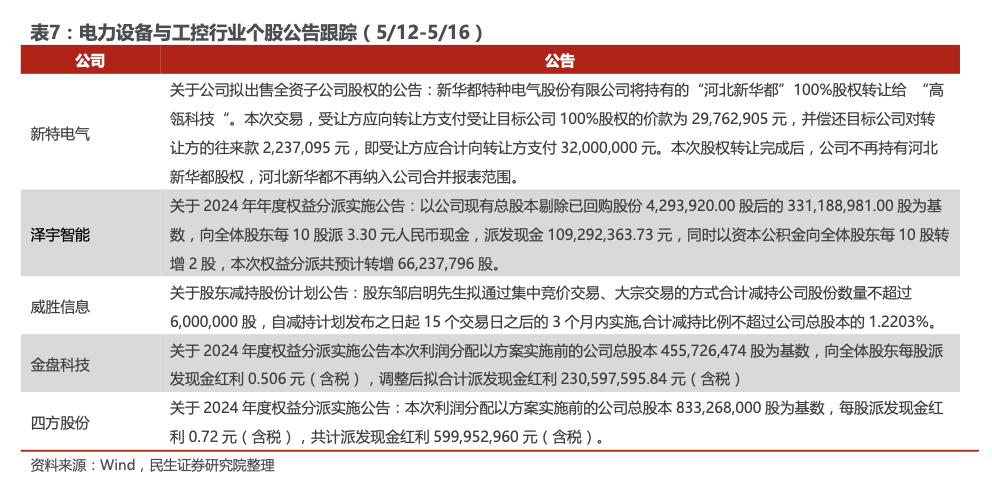

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

研究报告信息

证券研究报告:海外光伏市场需求向好,国网加快重大项目建设【民生电新·周观察·20250518】

对外发布时间:2025年5月18日

报告撰写:

邓永康 SAC编号S0100521100006

王一如 SAC编号S0100523050004

李佳 SAC编号S0100523120002

朱碧野 SAC编号S0100522120001

李孝鹏 SAC编号S0100524010003

赵丹 SAC编号S0100524050002

林誉韬 SAC编号S0100524070001

席子屹 SAC编号S0100524070007

黎静 SAC编号S0100123030035

许浚哲 SAC编号S0100123020010

郝元斌 SAC编号S0100123060023 ]article_adlist-->

电力设备新能源行业第一线最深度研究

期待与您的交流

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP